作者:大鱼测评

互联网上有很多宣传,号称1000元/年左右即可配齐孩子的基础保障,看起来很让人心动。那么这样的保险方案适合哪些人、不适合哪些人,有哪些局限?本文就来做个讨论。

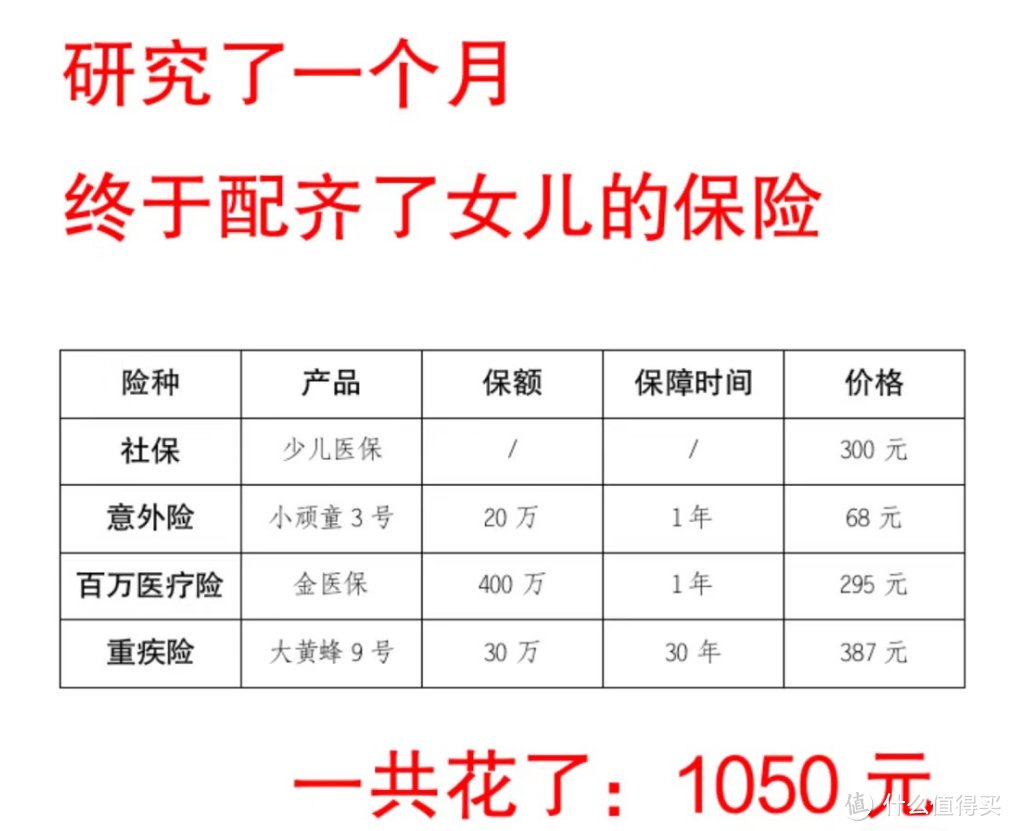

方案的大致情况分析

类似方案有很多,我们只贴了其中一版,侵删

这类方案基本都是少儿医保+意外险+商业医疗险+重疾险的搭配。少儿医保是必要的,一定要买;总体来说,商业保险基础保障的种类还是比较齐全的。

但是方案中的每一款商业保险选择,都有不少局限,下面来分析一下。

在开始分析之前,先叠buff:买保险是丰俭由人的,年交1000左右的保险方案有种种局限很正常,本文只是客观分析,想选择这类方案的朋友,了解清楚再买也很有必要。

由于预算太低,方案没有考虑储蓄类保险,先保障再储蓄的思路是对的,因此文本也主要探讨基础保障,但有条件的父母,储蓄类保险还是很值得考虑的。

意外险

为了尽量压低预算,这类方案的意外险都是建议意外身故保额只保20万的,通常年保费在68元。

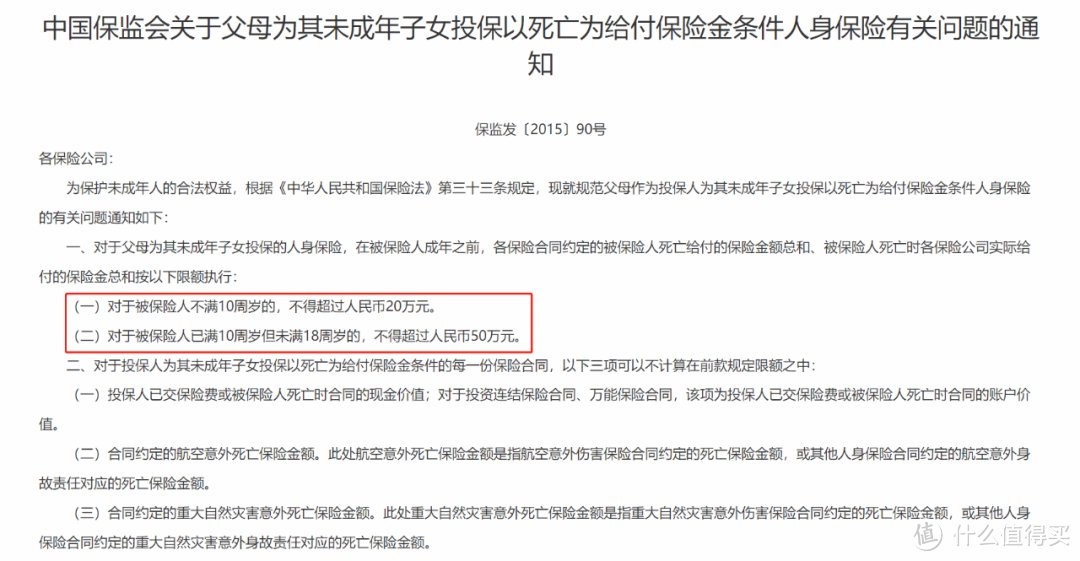

除了便宜,Terry猜想另一原因也许是监管关于未成年人保险身故限额规定。未满10周岁的孩子,一般情况下身故最多只能赔20万元。大部分父母考虑给孩子买保险的时候,孩子通常都不满10岁。——保额更高,除了特殊情况下,也不能多赔。

监管关于未成年人保险身故限额的规定

这些方案中的儿童意外险确实是便宜又好用的优秀产品,但稍加留意就会发现,同款产品买最高保额也不过就是174元/年,附加所有可选责任,是220元/年。

同款意外险顶配保障概况与价格

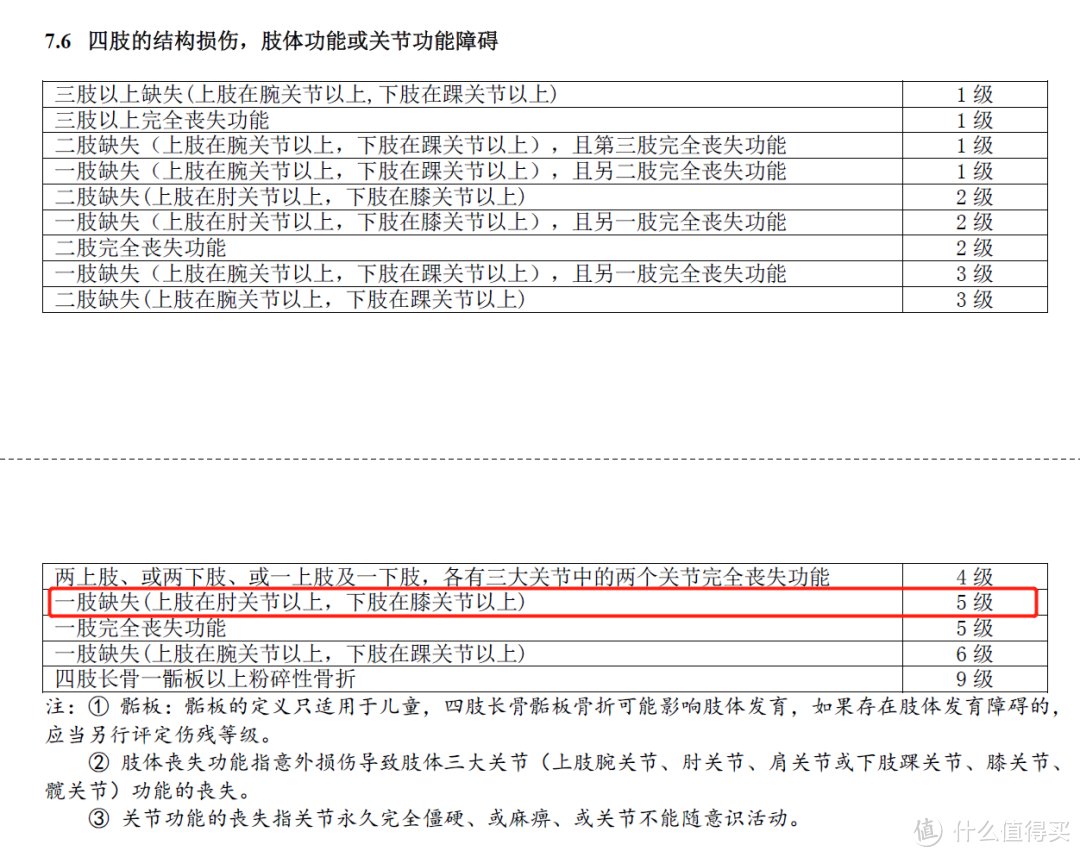

虽然看起来10岁以下儿童意外身故保额浪费了,但意外身故伤残保额增加到了100万——这是很有意义的。

对意外险有一定了解的朋友,会知道意外伤残是按保额乘以对应百分比来赔付的——根据《人身保险伤残评定标准》,伤残分1-10级。大多数意外险的伤残赔付,是按意外伤残保额10%-100%,最轻微的10级伤残赔10%,按严重程度逐级递增。

即使初期治疗费用都能报销,很多伤残情况对今后工作生活也有长远影响,尽可能高的伤残保额很有必要。

节选自《人身保险伤残评定标准》

比如一整条胳膊都没了,是5级伤残,伤残保额100万赔60万,40万赔24万,每年价格差异是174-68=106元。附加险也很实用,即使都加上也不贵。——这钱对于大部分家庭而言,完全没必要省。

医疗险

这个价位的,大部分是百万医疗险。百万医疗险的局限我们写过,想看详细的可戳:

今天来说说,百万医疗险的3个不足

这里简单再说一下:

大部分百万医疗险有1万元免赔额,虽然可以应对大额医疗费风险,但实操中大多数情况住院,自费都很难超过1万元。当孩子住院,自费几千元却无法获得报销时,体验感是很差的。

因此,陆续有保司推出了0免赔的百万医疗险,自费1万元以内报销比例低一些(一般是30%),但好歹也能报一部分,提升了体验感;自费超过1万元报销100%,小额大额报销都能兼顾,是不错的替代选择。

可参考:

好医保0免赔百万医疗险值得买吗?

但毕竟还是百万医疗险,之前文章提到的百万医疗险的限制还是存在。

如果你对孩子的住院条件、治疗方案、用药等有一定要求,百万医疗险很可能无法满足你的需求,可以根据需求和预算考虑次中端、中端或高端医疗险。

中端医疗险可参考:

安盛智选住院再升级,和MSH欣享人生比怎么样

重疾险

这个价位的重疾险,一般都是保定期的,如30年。

好处是在孩子成长过程中,可以用很低的价格买到保额不低、保障也比较全面的重疾险。孩子大概率会健康长大,等ta成人了,可以自己购买成人重疾险。

保定期的局限当然就是“定期”,会带来这些影响:

年龄越大、买重疾险就越贵,孩子大了再买,保费与现在相比肯定高了很多;

这期间很可能会经历不止一次的产品调整,有些不错的老款重疾险,孩子大了想买也买不到了,比如过去2021年的重疾险新规、上个月的预定利率调整等等;

便宜的定期重疾险通常是互联网保险,如果孩子身体情况复杂、未必能通过核保;增值服务、日常基础服务的品质也肯定不如口碑好的;

孩子大了自己再另行投保,身体情况未必能满足投保条件,以少儿高发重疾白血病为例,急性白血病的治愈率是很高的,治愈后孩子未来还有很长的人生,又比如现在的社会环境,查出抑郁症的孩子也不在少数,这些情况,将来买重疾险都会受到不同程度的影响,很可能不好买了;

有些定期重疾险有忠诚客户权益,即买了定期重疾险,今后可免核保买这家保司的成人重疾险,但到时候买哪款是保司指定的,保障和保费合不合适现在不知道,可想而知不会是王牌产品。

定期重疾险不是不能买,但如果预算不是特别紧张,还是建议给孩子买一份保终身、重疾多次赔付的重疾险,作为核心保障;定期重疾险更适合作为搭配,在孩子成长阶段提高保额。

每年1000元的方案适合哪些人?不适合哪些人?

必须要说,在1000元/年左右的预算限制下,这些方案的搭配已经是比较科学的,如果父母只出得起这么多预算,在清楚以上局限、孩子身体情况也能买上的情况下,按这些方案买,没毛病,有保障总比没保障好。

但如果明明有其他选择,却稀里糊涂地按这类方案买,则很可能不适合。要么是保额太低、跟自家收支不匹配;要么是错失更好的选择,要用的时候才发现种种局限,这时候再换,身体很可能已经不符合条件了,一时的便宜导致付出巨大的沉没成本。

也要提醒,各家庭成员的保费预算分配要合理。大家都知道家庭经济支柱的保障要齐全、足够,优先级比孩子更高;有些父母因为年龄、身体等原因保费偏贵,给孩子剩下的预算有限,那也只能接受种种限制,不建议一味提高孩子的保费。

总之,买保险不仅仅是买个心里安慰,有就行了;比“地板价”保险方案多付的保费,如果能够解决你关心的问题,也在支付能力范围内,就不是智商税;无论选择什么方案,还是老生常谈:根据自身情况和需求出发,个案个议,适合的才是好的。

End.

咨询产品、配置保险、有非标体健康告知相关疑问的朋友可以戳阅读原文,大鱼团队会与您联系。

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

查看文章精彩评论,请前往什么值得买进行阅读互动