本文为我们两天前(7月16日)发布的《如果存量房贷利率调整,影响几何?》一文的续篇。

本文旨在进一步分析在存量房贷利率向新增房贷利率对齐的情形下,居民“刚性”支出可能减少,实际意义上可支配收入增厚的程度。某种意义上,其效果等同于减税,或者对居民的转移支付。但从“乘数效应”看,可能效果更优。此外,如果撬动地产周期,能通过哪些渠道、更全面提振内需——包括消费。

核心观点

存量房贷利率调整预期继续发酵,政策调整窗口可能临近。7月14日,央行有关负责人在国新办新闻发布会上提到,“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”,引发市场对存量房贷利率加速调整的憧憬。同时,7月15日发布的数据——6月70城中新房房价下跌的城市数比5月增加14个至38个。历史上,当70城中新房房价下降的城市数达到50以上时,地产政策通常会在1个季度内开始进行调整,政策调整窗口可能临近。

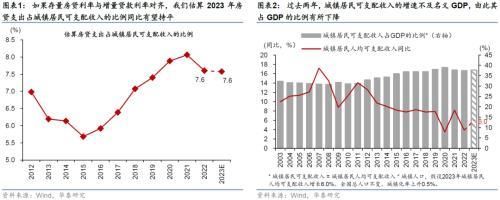

复盘存量房贷利率调整的潜在幅度、及对居民还贷压力的影响。假设可以将存量房贷利率调整对齐新增房贷利率,则存量房贷利率将下调35-85个基点,每年可降低居民还贷现金支出800-2,000亿元,约占居民房贷支出的3-6%。而5年期以上LPR每下调10个基点,可以进一步减轻还贷负担约0.7个百分点。此前由于房贷存款仍在上升、居民还贷“刚性”支出占总收入/支出的比例上升,而如果存量房贷利率下调至新增房贷利率,今年还贷现金支出占居民可支配收入比例有望持平于7.6%,相当于减税和转移支付的效果(图表1)。具体测算请参见本文前序篇《如果存量房贷利率调整,影响几何?》(2023/7/16)。

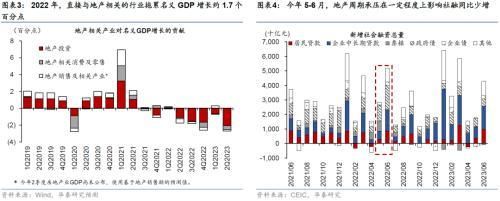

从居民收入和消费的层面,如果将存量房贷利率调整为新增房贷利率,每年节省的居民(刚性)还贷支出占年社零额的0.2-0.5%、 占城镇居民可支配收入的0.2-0.4%——即相当于增厚居民收入0.2-0.4个百分点。过去两年,城镇居民可支配收入的增速不及名义GDP,其占GDP的比例从2020年的39%微降至2022年的37.5%(图表2)。由于居民收入增速总体放缓、而此前房贷利率下行滞后、房贷存量上升,2021年城镇居民房贷支出占可支配收入的比例从2020年的7.9%小幅上升至8.1%,到2022年才因居民提前还贷规模上升而下降至7.6%(图表1)。如果存量房贷利率下调至新增房贷利率,可以有效降低居民刚性支出0.2-0.4个百分点,提振实质意义上的可支配收入。

2020年,直接与地产相关的行业占名义GDP的20%以上,间接影响更大。地产周期的“溢出效应”,对拉动经济增长可能事半功倍。如我们在《当地产相关指标开始滑出历史区间…》(2021/11/9)中分析,可以从地产投资、地产相关消费、地产服务三个维度来测算地产产业链对经济增长的直接影响。2020年,上述直接与地产相关的行业约占名义GDP的24%,拉动名义GDP增长约0.9个百分点;而2022年小幅拖累名义GDP增长(图表3)。同时,地产相关的建筑业、地产服务业都是人力密集型产业,其对就业的提振效果也不容小觑。

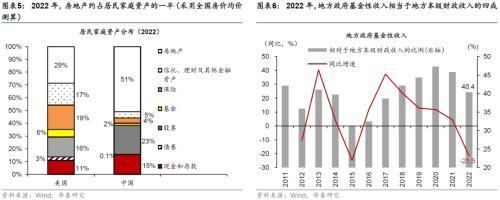

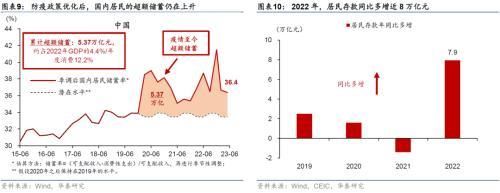

更广义地,房产价格预期升温能够有效稳定信贷周期,也可能是增厚居民和地方政府净资产的有效途径,将有助于提振居民消费倾向、以及政府消费和投资需求。地产周期承压会拖累居民和企业中长期贷款、委托贷款、信托贷款以及地产和城投信用债融资等整个地产链相关融资,对社融的拖累较大(图表4;具体分析参见《再论地产周期加速下行的多米诺效应》,2022/7/26)。同时,房产或土地是居民和地方政府资产负债表的重要组成部分。按全国平均房价来做保守估计,2022年房地产约占居民家庭资产的一半。同时,2022年,以卖地收入为主的地方政府基金性收入相当于地方本级财政收入的四成(图表5和6)。房产价格承压可能会影响居民净资产增长、压低消费倾向、并拖累政府消费和投资需求(图表7-10)。

诚然,值得重申的是,如下调存量房贷利率调整有积极的信号作用,有利于提高房产负担能力、边际降低提前还贷需求,然而一揽子政策更能提振居民房价走势预期、激发地产市场活力,能更为持续、有效地提振购房需求。

风险提示:1)本文仅为对存量房贷利率若向新增房贷利率看齐的影响分析,而非对房贷利率政策的猜测;2)地产周期超预期下行;3)房贷利率调整的执行低于预期。

文章来源

本文摘自2023年7月18日发布的《若降存量房贷利率等于增加多少收入?》

本文源自券商研报精选