今年以来,房地产行业经历巨变,市场信心一度受到影响;曾经孕育自房地产业务、与房地产业务息息相关的物业管理行业也出现了一定的影响。但是,也有一些物业管理企业,聚焦经营,回归本心,聚焦现金流管理、提升盈利能力,同时也积极探索拓展房地产之外的更广阔市场,取得了阶段性的成果。

世茂服务就是这样的典型代表。当房地产行业四大红利消失,物管行业的方向是什么?世茂服务用“协同、外拓、特色、深化、回归”十字箴言给出了答案。

2023年中期净利增长11%,净现比提升至1.72,净利率提升近2个百分点

中报显示,期内,世茂服务实现营业收入40.98亿元,毛利润8.63亿元。公司归母净利润1.55亿元,较2022年同期上升11%。核心归母净利率7.7%,各项利润指标大幅回升。

规模方面,合约面积增至3.46亿平方米,其中来自第三方面积占比达77.6%,为历史新高。

财务安全性方面,截止2023年6月30日,世茂服务经营所得现金流净额转正达3.51亿元,净现比大幅提升至1.72,创历史新高;公司管理费用率、销售费用率、财务费用率三项费用率相较于2022年底,大幅下降8个百分点,成本管控卓有成效;公司核心归母净利率从2022年全年的5.8%,提升至2023年中期的7.7%,经营能力提升效果明显。

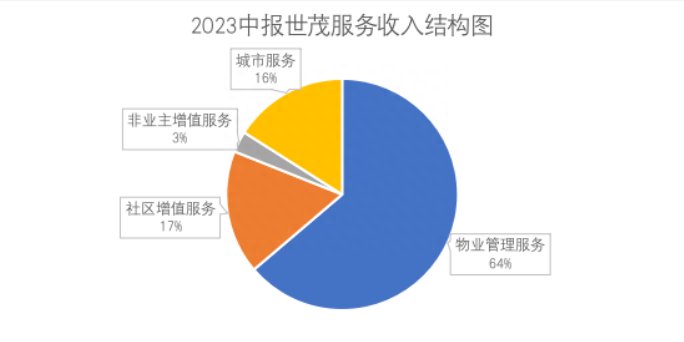

收入结构方面,世茂服务的主营业务为四大板块——物业管理服务、社区增值服务、非业主增值服务和城市服务。其中,物业服务为传统业务板块,上半年收入增至26.13亿元,同比增长11.5%,为公司贡献了持续稳定的收入;而非业主增值服务、社区增值和城市服务三者加起来占比将近四成。

制图:金融界上市公司研究院;数据来源:巨灵财经;

“协”字诀:居家养老业务增长近五成,数智化提供综合服务

虽然从房地产业务中拆分出来的物业服务作为主业,但从上市之初世茂服务就在不断寻求能够独立于房地产母公司的、同时能够与现有物业服务主业发挥协同性和服务特色的业务类型。

例如,以社区增值服务中的居家养老业务为例。2023年上半年,世茂服务旗下专业养老品牌椿熙堂以居家养老服务业务为增长引擎,营业收入同比大幅增长45.3%,增至7194万元,“势如破竹”持续开拓版图。

目前,椿熙堂已实现“轻资产”居家业务全国化布局与乌镇智慧养老标杆打造,已形成居家养老业务、机构养老业务、社区养老业务三位一体多层级的长期照护服务体系。其业务已覆盖全国23座城市,服务320余个社区站点,超35万老人。

此外,围绕“中国领先的综合物业管理和社区生活服务提供商”的战略定位,2023年上半年,世茂服务成立数智生活服务公司,聚焦“用户+”业务,完成智能家居、智慧家装、社区新零售及社区托育四大业务整合,为客户提供一站式综合增值服务。

“外”字诀:第三方外拓强劲,成功中标并签约首个亿元级物业管理合同

物业管理企业脱胎于房地产母公司,承接本集团内部项目的物业服务理所应当,但是如果能够凭借自身的服务特点和优势获得母公司之外的物业服务订单,则能够证明自身的业务能力同时,也极大地拓宽了收入边界。

2023年上半年,世茂服务第三方外拓新增合约面积2635万平方米,新增年饱和收入7.27亿元,同比增长20.6%。第三方项目外拓中标率提升至36%,第三方市场拓展能力持续提升。截止2023年6月30日,来自第三方的合约面积占比高达77.6%,独立发展能力凸显。

2023年上半年,第三方外拓成功中标中国移动福建公司全省物业服务采购项目令世茂实现了物业管理业务首个破亿元大单。此外,亦有数十个超千万级优质中标项目,包括郑州赫优仕广场写字楼项目,是中原地区单体最大、集休闲、娱乐、商务、社交等多元复合功能于一体的城市综合体;中标兰州大青山农副产品物流中心,是兰州主城区农副产品一级批发供应基地和兰州最大的“菜篮子”;同时实现深圳住宅市场突破,中标深圳奥园翡翠东湾;在武汉新拓展湖北省人民检察院项目,截止目前,世茂服务在武汉市场已接连入驻武汉市黄陂区人民法院、武昌区人民法院、武汉经济技术开发区人民法院等,完成政法类公建项目专业领域的多点布局。

通过第三方拓展寻求面积规模增长的同时,世茂服务亦采取“中心城市深耕”策略,通过一系列资源倾斜,不断提高深耕城市的项目浓密度,降本增效。上半年,世茂服务深耕19城贡献了55%的外拓年饱和收入。此外,世茂服务通过聚焦高潜力业态及项目和高能级的一线二线及新一线城市,撬动更高的单位面积收益。新拓展面积中具有高潜力的住宅及学校项目的合约面积占比达47.2%、位于高能级城市的项目合约面积占比达68.3%,为撬动更高单位面积收益提供了广泛的空间。

“特”字诀:聚焦特色细分服务业态,打造学校、医院垂直领域行业龙头

2020年8月,世茂服务与浙大新宇达成股权合作,由此,世茂服务发掘了一条黄金赛道——高校后勤服务,并以此为起点不断进行地域复制、行业复制,新增了医院服务项目,使得特色物业服务这一模式越来越顺畅。

2023年上半年,浙大新宇明确了“一心一轴”的区域市场聚焦布局,以江浙沪为“心”,以东部沿海为“轴”,走出浙大根据地。报告期内,浙大新宇在“一心一轴”上新拓项目年饱和收入占比高达92%,有效实现了项目的区域聚焦;同时,其新拓项目中“学校和园区”的年饱和收入占比达88%,有效实现了业态聚焦。

截止2023年6月30日,浙大新宇累计服务高校和园区270个,覆盖38个城市,其服务的985高校占比达23%。上半年,浙大新宇通过战略聚焦,新拓多个优质甲方的大单项目,如浙江大学杭州国际科创中心项目合同金额5170万元,首都师范大学良乡校区服务合同金额4134万元。

在医院物业服务领域,2023年上半年世茂服务围绕“专业公建物业管理”加“细分场景增值服务”持续做深打透医院后勤服务细分领域,吉立物业发挥专业服务优势,在医院服务领域探索出了陪护业务、陪护床租赁业务、医院职工与社会食堂等多类增值业务,同时新增拓展司法系统公建业态实现了业态扩充。截止2023年6月30日,吉立物业续约合同额较原合同额提升了61%。值得一提的是,除了实现对湖南湘雅系医院服务全覆盖,世茂服务的医院后勤服务亦涵盖了山东多所三甲医院,如威海市立医院,烟台中医院牟平滨州医学院等。

目前,世茂服务已经将旗下“浙大新宇”打造为中国学校物业管理企业TOP1品牌,专注医院后勤服务领域超20年经验的“吉立物业”则在长沙市三甲医院市场占有率超过30%。

“深”字诀:持续深化城市服务业务发展,合同金额存量大

将服务由个人居住场所延展至群体居住场所——城市,这就是世茂服务的城市服务业务的初衷,建立了城市环境管家、城市空间管家、城市焕新管家、城市智慧管家共4类服务系列,以实现"加减乘除"的目标:帮助政府加强城市服务质量,减轻城市运作压力,乘以服务业态场景,除去城市管理难题。

截止2023年6月30日,世茂服务城市服务收入为6.55亿元,占总收入的16%,目前城市服务业务版图已覆盖全国54个城市,重点布局长三角及大湾区发达地区,服务项目超过130个,在手总合同金额超过68亿元。服务项目质量高、合同金额存量大。

在城市服务业务领域,世茂服务坚持打造“城市大管家”亮眼名片,以城市环境管家为优势业务切入点,不断铸造城市服务全场景全链条能力。在上游,世茂服务拥有一家产品研发中心,两家制造工厂,36种智慧型设备产品外,还同时拥有超过30项国家级证书,50多项专利。

2023年上半年,世茂服务拓展了多个城市服务大标的项目,势头强劲。其中,不仅拓展了咸阳秦都区环卫一体化项目等两个合同金额超亿元的项目,签署了甘肃省庆阳市镇原县城区环卫一体化特许经营项目、徐州市泉山区王陵街道办事处环卫市场化保洁项目等多个超千万级的项目,构建起了全国范围的自主拓展能力。

“回”字诀:物管行业复苏有望,回归经营本质

当前,房地产行业正在发生前所未有的变化,不论行业方向如何调整,房地产行业作为城市化进程的重要载体,以及作为人民美好生活的重要场景,这一基本功能没有发生改变。物业管理行业作为从房地产产业链中独立的一环,本身也有自己的逻辑自洽:那就是有功能就有价值,有价值就必然有市场。

对于物管行业未来的走势如何判断?世茂服务管理层认为,立足当下政策端与市场端积极的烘托,物业管理行业在宏观经济弱复苏下,依然具有极强的确定性和可见性,我国广袤的土地和巨大的存量市场为行业发展提供了一切可能,物业服务行业长期向好的发展态势没有改变。

因此,“回归经营本质”将作为世茂服务经营管理的核心要诀,“兑现股东价值”将作为世茂服务业务选择的重要标准。未来,世茂服务将坚定“致力于成为中国领先的城市全场景生活服务商”的愿景,进一步提升经营能力,修炼内功,持续提高利润质量,坚持长期主义,以扎实的积累去拥抱未来的机遇与挑战,稳扎稳打提升长期经营价值。

本文源自金融界资讯