撰文 / 梁卫平

编辑 / 涂彦平

设计 / 琚 佳

来源 / Bloomberg;作者:Sheryl Tian Tong Lee

绿色技术这个备受争议的领域遭到最新奇袭,要么是来自于减少温室气体排放中的关键一环,要么是受到定价过高、炒作过度等因素的干扰。

英国对冲基金Argonaut Capital Partners的创始人兼首席投资官巴里·诺里斯(Barry Norris)认为,对于希望在可预见的未来赚钱的投资者来说,氢能是一个亏本的赌注。

诺里斯在伦敦的一次采访中表示:“不幸的是,这完全是浪费时间。”作为首席投资官CIO,他对“许多此类公司的商业模式是否行得通表示怀疑”。这就是他为什么“做空了一些氢能”,也就是押注股价会下跌。他拒绝具体说明他的空头头寸瞄准了哪些公司。

据彭博新能源财经的分析师称,自一年多前《通胀削减法案》(简称IRA)成为美国法律以来,已公布的低碳氢项目增加了58%。目前,即使是氢气的拥护者也不得不后退几步,因为他们正在等待一系列详细的指导——如何利用IRA获得规定的补贴。

用最清洁的形式提取出来的氢被称为绿氢,即利用可再生能源驱动电解槽将水分离成氢气和氧气。这一过程成本高昂,因此很多投资者对此持怀疑态度。其他的挑战还包括如何存储氢气,使其能够用于移动车辆等用途。

建造电解槽的资本成本

氢是为太阳提供燃料的基本化学元素,由它所产生的能源几乎不排放二氧化碳。但是,不同于太阳能和风能,氢首先需要提取出来。提取氢气的方法有很多,其中有些方法比其他方法更清洁。目前,最常见也是最便宜的生产方式是依靠化石燃料。

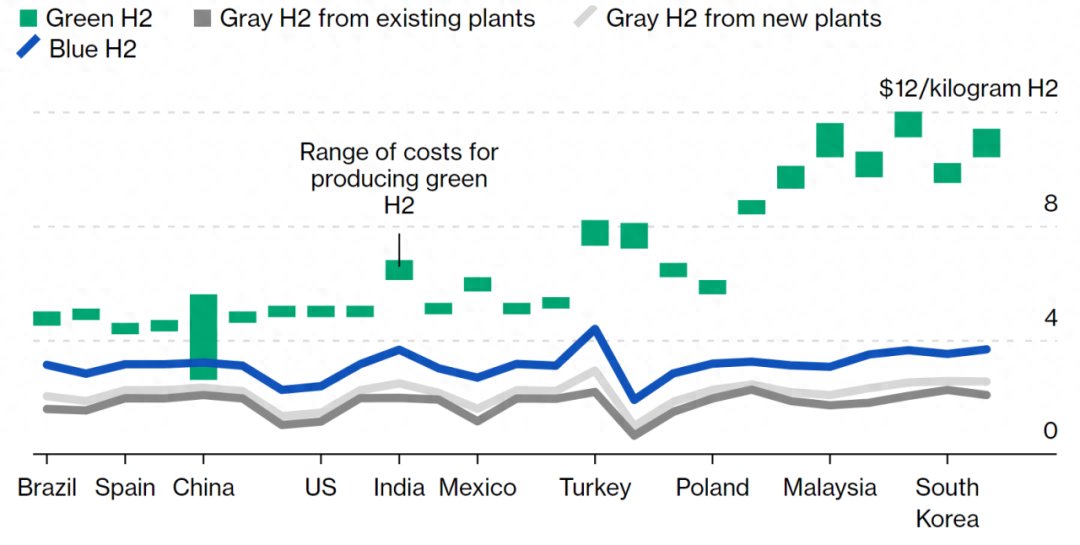

现阶段,绿氢始终比灰氢昂贵。

2023年按市场划分的氢气平准化成本▼

来源:彭博新能源财经注:从左到右分别是巴西、智利、西班牙、瑞典、中国、法国、加拿大、美国、意大利、印度、德国、墨西哥、英国、荷兰、土耳其、阿联酋、澳大利亚、波兰、日本、泰国、马来西亚、越南、印度尼西亚、韩国、菲律宾。蓝色H2是自热转化 (ATR) 和蒸汽甲烷转化 (SMR) 产量的平均值。绿色H2包括西方制造的质子交换膜电解槽(顶部)和碱性电解槽(底部),中国除外,包括中国制造的碱性电解槽(底部)。

“制氢需要大量的资本成本,也就是建造电解槽的成本。”诺里斯说,“为了收回资本成本,产能利用率必须非常高。因此,你必须有一个稳定、持续的动力来源,在电解槽中生产氢气。”

“就成本而言,唯一具有竞争力的制氢方式是化石燃料、水能或核能生产的氢气。”诺里斯认为,“如果你使用依赖天气的电力生产氢气,你的产能利用率在结构上会比基本负荷电力生产的氢气低得多。”

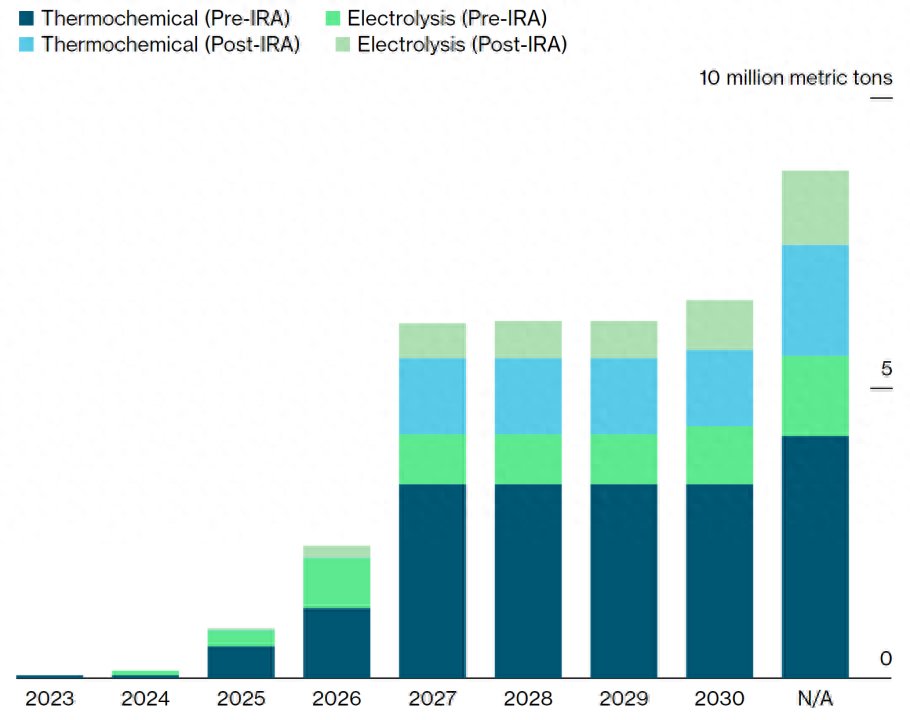

氢能项目在IRA颁布后增加了58%。

按生产方式和投产年份分列的已公布项目▼

来源:来源:BloombergNEF注:IRA后公告截至2023年8月16日,IRA前公告截至2022年8月16日

Impax Asset Management的首席执行官伊恩·西姆(Ian Simm)也对氢能的短期前景持谨慎态度。他说,拜登政府的气候法案有可能改变氢能的“游戏规则”,但补贴在实践中如何发挥作用仍存在“很大的不确定性”。

根据彭博新能源财经的数据,美国和其他国家政府已宣布,向低碳氢能行业提供超过2800亿美元的补贴,这个数字自2021年以来翻了两番。彭博新能源财经分析师表示,与此同时,电解槽制造商也开始承认他们“过于乐观,正在放缓扩张步伐”。尽管如此,电解槽的出货量仍在继续飙升。

Impax管理着约400亿英镑(约合500亿美元)的客户资产,是全球最大的低碳基金管理公司之一。Solactive全球氢能指数(Solactive Global Hydrogen Index)的成员包括Plug Power Inc.、NEL ASA和Ballard Power Systems Inc.,该指数今年下跌了20%以上。从2021 年11月的最高点算起,该指数已经下跌了约70%。

欧洲企业主导全球氢能项目份额。

按类型、地位和规模加权的氢能项目份额▼

来源:来源:BloombergNEF

生产绿氢的动力来自于太阳能和风能

“如果你花费巨资建造电解槽,而这些电解槽又依靠风能合太阳能发电,那么你会发现产能利用率与风能和太阳能发电产能利用率相当,最多只有30%到40%。”对冲基金Argonaut的诺里斯说,“如果使用风能和太阳能,在成本上永远不会有竞争力。如果不是由风能和太阳能提供动力,又有什么意义呢?”

“最近,绿氢相关股票的估值曾一度以支持绿色氢能的高效、快速政策转型为定价依据。” Impax的西姆说,“那可能过于乐观了。”

不过,西姆说,再往后看,情况就开始大不一样了。

他说:“我们非常看好氢能在10~15年内的前景,因为它是我们实现工业用热去碳化的关键途径之一。但在短期内,我们真的很难看到需求迅速扩大到我们投资的规模。”

西姆说:“关键障碍是可扩展的清晰商业模式的能见度有限。”他说,这是因为大多数氢能上市公司都专注于电解槽,而电解槽因“对商品化的担忧”而陷入困境。

“IRA导致了氢能类股票的短暂上涨,但现在情况发生了逆转。现在,大多数氢气股票都大大低于IRA前的水平。”西姆这样说。

诺里斯说,他无法想象以可再生能源为动力的氢气会成为一种金融上可行的替代品。

但是,氢气的长期经济可行性还远远没有定论。

彭博新能源财经的分析师阿迪提亚·巴沙姆(Adithya Bhashyam)说,“你可以将风能和太阳能结合起来,达到更高的利用率,从而使氢气更便宜。电网供电并不一定能使氢气生产变得经济,因为高利用率也意味着更容易受到电价上涨的影响。从长远来看,我们认为连接风能或太阳能会更便宜,因为电解槽的资本支出会降低,利用率也不再那么重要。”