作者:懂保爷

9月15日,金融监管总局一天之内批准了海港人寿的筹备以及开业。

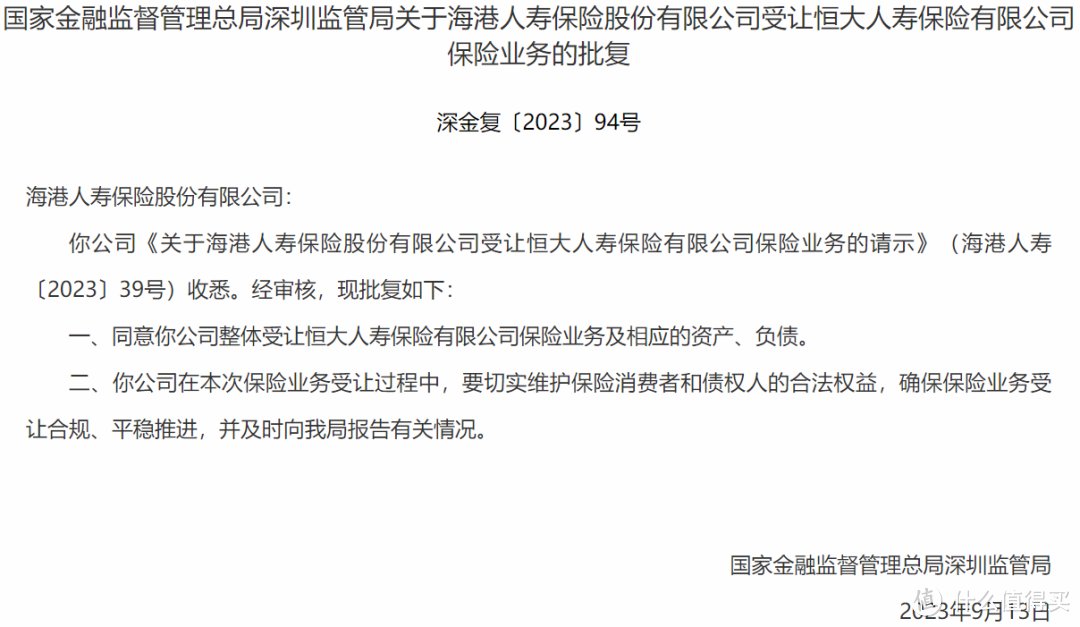

重要的是深圳监管局同时也批准了海港人寿受让恒大人寿的保险业务以及资产负债。

但观察文件落款时间可知,海港人寿其实早在今年4月就获批筹建,6月获批开业了,深圳监管局批准受让则是在9月13日。

至此,恒大人寿正式退出历史舞台,国内第95家人身险公司海港人寿登场。

一、

纵观恒大人寿的发展历史,主要经历了两个阶段:

1、中新大东方人寿阶段

恒大人寿的前身是中新大东方人寿,

于2006年由新加坡大东方人寿和重庆地产集团合资组建。

双方各持股50%,注册资本金10亿元。

这个阶段属于发展初期,保费虽稳健增长,但依旧亏损。

2013年,两大股东分别转让25%的股权给重庆建投和重庆财信;

2015年,中新大东方人寿又拿出50%的股权挂牌出售,

最终由恒大集团以39.39亿成功竞得。

至此,恒大集团以50%的股权成为中新大东方人寿的第一大股东,

公司也为此改了名,开始进入“狂飙”的恒大人寿阶段。

2、恒大人寿阶段

2015年,恒大集团在接受中新大东方人寿转让的伊始便承诺:

2018年底之前,资产规模将达到1000亿以上。

而结果是,由2015年200亿的资产规模到2017年突破1000亿,提前一年就兑现承诺。

期间,恒大人寿做了很多努力。

例如不局限于重庆,在全国设立分支机构以及利用理财险弯道超车实现保费的爆发式增长。

但是,辉煌的成绩背后却隐藏着不少问题,最终导致了自毁长城。

例如,当时恒大人寿万能险的结算利率一度达到了让人瞠目结舌的7%,而同期产品结算利率仅4%-5%。

虽然凭借高回报抢占了大量市场,但为了维持这个水准,恒大人寿采用了非常激进的投资策略。

大肆在股票市场进行投资,当然这违背了“保险姓保”的资金利用原则。

不仅搅浑了保险市场而且也影响了股市的走向,结果就是被监管限制投资。

另外,2021年受恒大集团的影响,恒大人寿的经营情况急转直下。

从保费收入下降,到开始出现亏损,再到核心及综合偿付能力充足率退至及格线,

最后从2021三季度开始再未披露偿付信息。

最终,恒大人寿资不抵债,

成为今年继华夏人寿、天安人寿之后,第三家被风险处置的寿险公司,

也就有了今天海港人寿的接盘。

二、

海港人寿注册资本金150亿元,

采用“保险保障基金+国资险企+地方国有资本”的形式对恒大人寿进行接盘:

控股股东是深圳市鹏联投资有限公司(实控人是深圳市国资委)。

成立于2023年3月,而海港人寿的获批筹建时间是2023年4年,

这个机构似乎是专为化解恒大人寿风险而成立的;

第二大股东是保险保障基金,占比25%;

广东和重庆两地的国有企业,粤财投资和渝新投资,同样参与了进来;

此外,中国太平集团旗下的子公司太平人寿也有参与,出资12亿,持股8%。

之前太平还参与了华夏人寿的风险处置,通过九州启航入股了瑞众人寿。

这次太平人寿不仅出钱,还出了人。

海港人寿首任总经理乔宁便是太平人寿出身。

三、

虽然恒大人寿的风险已经妥善处置,

但仍有保单持有人忧虑自己保单能否成功出险,权益能否得到保障。

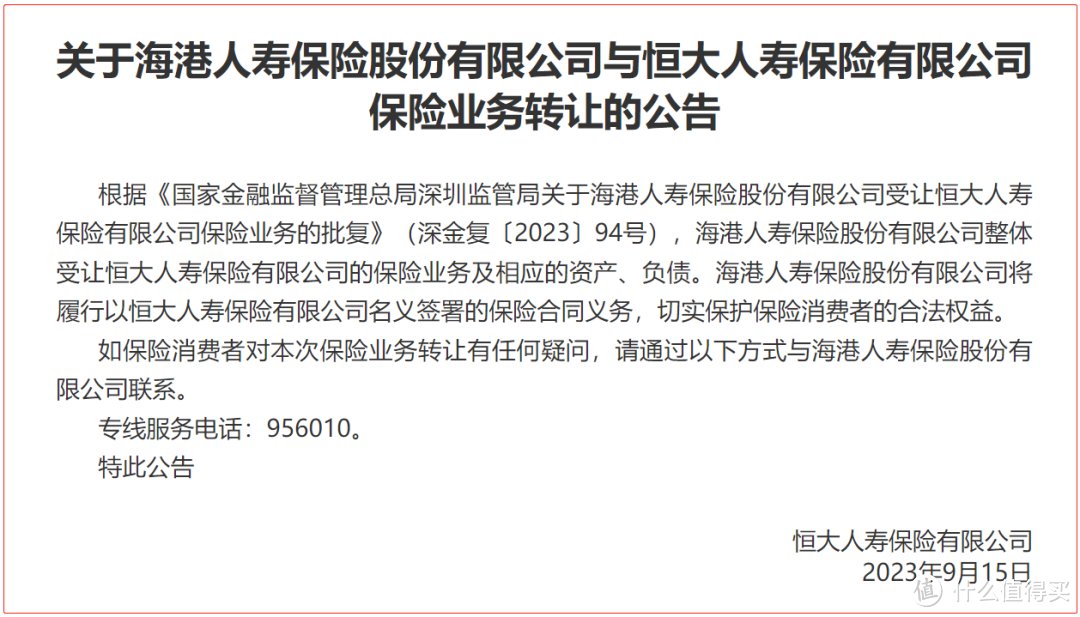

关于这一点,一打开恒大人寿官网就能看到官方公告:

海港人寿将履行以恒大人寿名义签署的保险合同义务,

不会让保单持有人的利益有分毫损失。

同时,结合之前新华人寿、安邦保险、华夏人寿的风险处置结果,

再到历史上被接管的险企,没有哪一家掉在了地上,全都有“接盘侠”兜底。

底气就在于有国家在背后为经营出现问题的保司化解风险,安排兜底。

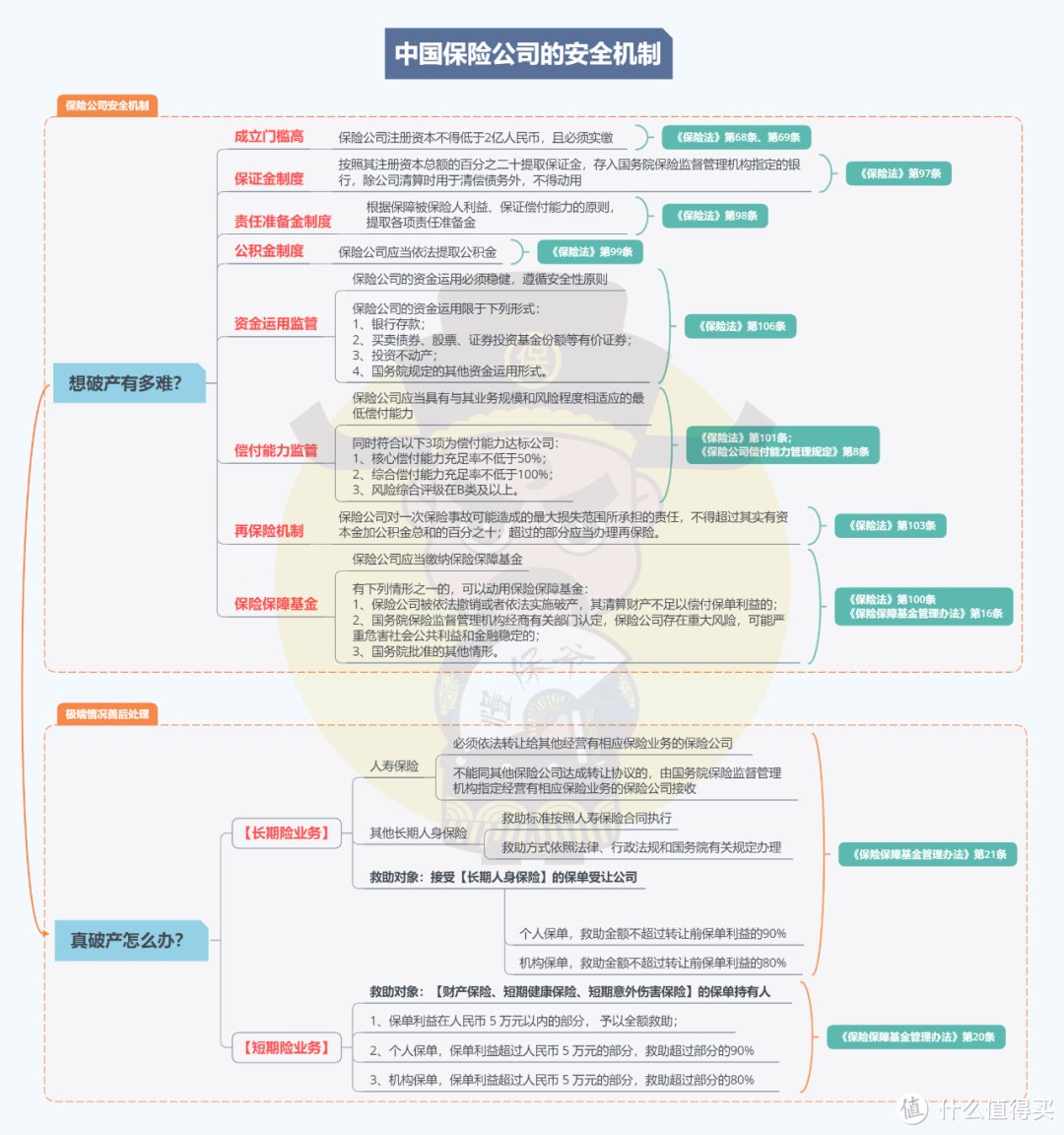

根据《保险法》规定,被依法撤销或者被依法宣告破产的,

其人寿保险合同必须转让给其他经营有人寿保险业务的公司。

其实到被接管或破产这一步的保险公司少之又少,

原因在于我国有着严格且完整的监管制度:

即便是真破产了,也有相关法律保护我们,

对我们的保单权益没有任何影响,最多就是保险公司换个名字。

换句话说,虽然恒大人寿受恒大集团牵连,

可相比其他暴雷的恒大企业,保险业的天然安全属性,给了恒大人寿客户一次救赎。

举个例子,同属恒大旗下的恒大财富,

负责人直接被抓,约300亿理财兑付无门!!

再看看恒大人寿的回应:海港人寿将履行以恒大人寿名义签署的保险合同义务。

同为恒大,恒大财富的客户,和恒大人寿的客户,现在估计是两种心情了。

查看文章精彩评论,请前往什么值得买进行阅读互动