作者:懂保爷

寿险业务作为华贵人寿的主业+招牌,各方面都比较成熟,

例如定寿市场的常青树兼“卷王”——大麦系列,每代产品都是一时之选。

不过老在舒适圈待着也没啥意思,为了全面发展,华贵人寿这回选择了转战健康险赛道。

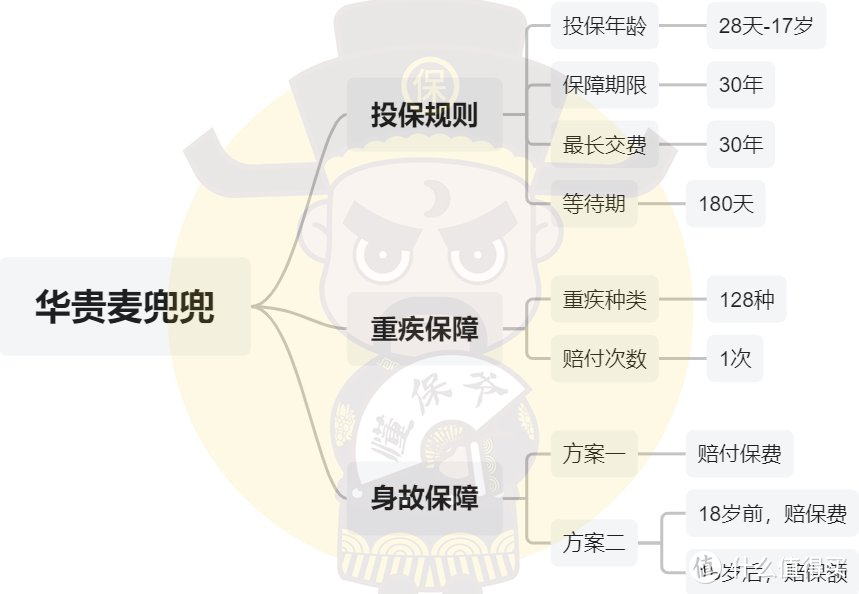

第一款产品就是有着极简风+极致低价的麦兜兜少儿重疾险。

一、

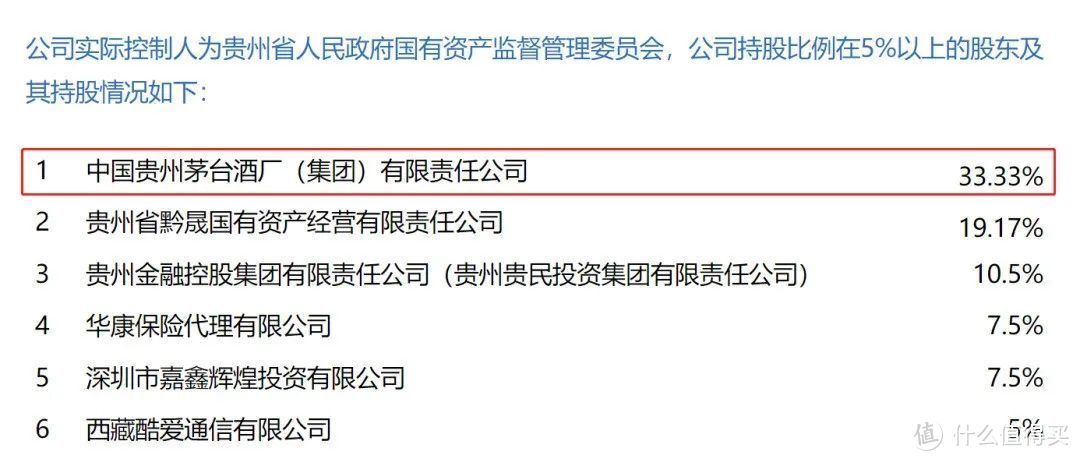

先聊聊保险公司华贵人寿,它是贵州省首家本土保险公司。

大股东是相当出名的茅台酒厂,实际控制人为贵州省人民政府国资委。

在麦兜兜之前,华贵一直是少有的主营定期寿险和终身寿险的保险公司。

那作为首款重疾险产品的麦兜兜,会给这个市场一点点“酱香味儿”的惊喜吗?

我们一起来看:

保障责任就重疾+身故责任(可选返保费或保额),然后没了...

PS:重大疾病保险金与身故保险金仅给付一项,并以一次为限,如同时满足两者的给付条件,则按照重大疾病保险金给付。

常见的中症、轻症、少儿特定疾病/罕见病一概没有,更别提重疾二次赔和癌症二次赔等可选责任。

并且只能保障30年,保额也没得选固定100万。

如果仅此而已,显然是没有测评下去的必要了。

但这款产品就拔尖在它“变态”的价格,

说是定期少儿重疾市场的最低价也不为过。

二、

接着把麦兜兜和其他主流保30年的儿童重疾险们放一起对比:

在保障责任方面,相比主流产品,麦兜兜有明显的“减配”。

不过要注意,保障30年的选择下,

其实没多大必要加重疾多次赔以及癌症2次赔等。

因为保障期太短了,多次反复罹患大病的概率极低。

像麦兜兜这样保留核心重疾责任,打价差的,其实非常明智。

于是在定期这个领域,可以暂时将小青龙2号排除在外,

重疾赔3次,导致保费较高。

剩下的都是单次重疾赔付,

首选肯定是麦兜兜,在留有核心保障基础上,比其余几款要便宜一半以上。

如果是阶段性过渡,只想有个保障就行,

选它绝对是目前少儿定期重疾市场的最优解。

再看其他两款,加点钱都能买个终身重疾了,实在没必要。

三、

小结一下,

通常我们建议买重疾就是买终身,预算不够才选30年过渡一下。

预算本就有限,不如把单次重疾赔付保额做高,其他多余的可选保障能不选就不选,

节省一点钱好在30年后预算充足配置一款终身的重疾险。

麦兜兜这款产品的策略就是极致精简,

把没必要的保障全部删掉,以达到保费最低的效果。

差异化的产品定位,非常适合一些预算较低,

没法一步到位买终身,又想给孩子配上最基础保障的朋友。

最后,麦兜兜作为华贵首款重疾险非常有特色,

精准定位特定人群(少儿重疾,定期30年,仅保障重疾+身故,极致低价)。

全网最低价(30年)赋予了这款产品网红的引流体质,

相信华贵未来会在重疾险赛道推出更多新颖的产品,未来可期。

阅读更多健康险精彩内容,可前往什么值得买查看