临近中秋,国内农产品市场凸显“降价潮”,涉及生猪、豆粕以及鸡蛋市场,当然,牛羊育肥、玉米价格也表现也不尽人意!其中,在生猪市场,旺季猪价频频下跌,市场对于猪价前景较为悲观。而在豆粕市场,豆粕“遇冷连降”,价格重心逐步下移,畜禽养殖成本有望回落,而在鸡蛋市场,蛋价“一地鸡毛”,市场高光已过,价格逐步回归理性!

豆粕市场:近期,国内豆粕价格遇冷连降,价格节节走低,从市场反馈来看,国内主流沿海油厂方面,43%蛋白豆粕报价普遍跌至4490~4570元/吨,相比此前的高点,价格回落了400~500元/吨左右!

豆粕价格承压下行,中秋、国庆双节前,传统需求旺季,下游备货表现不及预期,由于此前渠道以饲料企业提前备货,下游需求方面表现消极,现货豆粕成交惨淡,价格上涨难获支撑!

众所周知,三季度,受美豆天气炒作,美豆价格飙升,带动了国内连粕以及现货豆粕价格走高,8月底,主流油厂报价涨至5000~5040元/吨左右,下游需求方面,买涨不买跌的情绪偏浓,备货周期前移,而进入9月份,由于油厂开工率高位运行,豆粕供应水平相对宽松,但是,受限于养殖行业普遍亏损,饲料企业补货积极性转弱,主流饲料企业豆粕库存天数增加,观望情绪转浓,这也加剧了部分油厂豆粕压库的风险,多地油厂豆粕降价走量情绪转浓,但是,市场表现谨慎,购销难以放量,市场延续偏弱的走势!

据机构分析,本周国内油厂开工率在58%左右,受双节放假,油厂开工率或将回落至27%左右,双节期间,油厂开工率偏低,不过,从市场反馈了解,目前,国内大豆库存水平在438万吨左右,周均减少4.3%,大豆库存相对安全,豆粕库存水平在78.4万吨,同比增长83%,可见,豆粕累库压力有所增加,由于养殖端亏损压力较大,生猪育肥压栏情绪不高,饲料采购积极性偏弱,预计,短期内,豆粕市场易跌难涨,价格重心仍将向下调整!

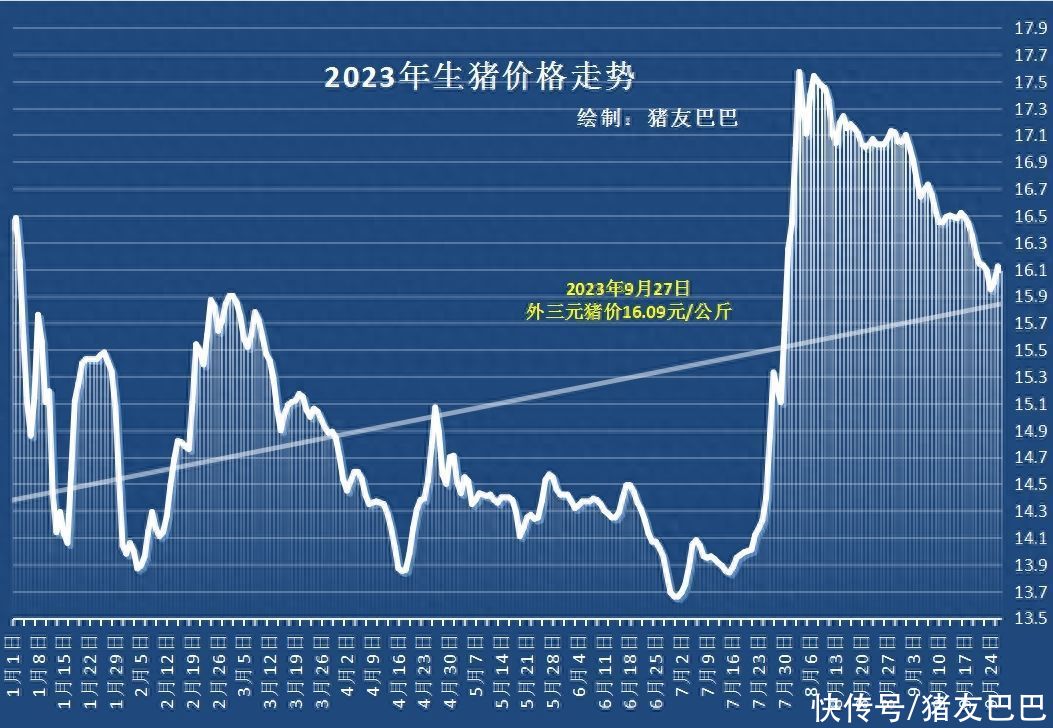

生猪市场:传统消费市场的旺季,猪价走势低迷,9月中下旬后,猪价利好难以兑现,价格频频向下突破,此前,生猪报价跌破16元/公斤,养殖户出现扛价情绪,这支撑了猪价短暂反弹,彼时屠企开工率也出现了明显的提升,但是,由于养殖端压栏情绪难以持续,市场认价出栏现象明显增多,短暂猪价偏强调整后,市场走势再次偏弱,据机构分析,目前,国内生猪报价跌至16.09元/公斤,价格下跌0.03元!

据机构分析,从市场反馈来看,虽然,屠企开工率大幅提升,但是,下游新增订单有限,在国内主流消费城市,北京以及上海地区,批发市场生鲜猪肉走货并未出现明显的改善,反而,受白条猪价格上调,贸易商接货积极性转弱,多地批发市场剩货增多,消费需求表现较为悲观,这也限制了屠企节前备货的积极性,屠企提价收猪情绪转弱!

而从生猪出栏方面来看,由于国内基本面偏空的现实,养殖户对于猪价前景较为悲观,叠加,标肥价差逐步收窄,标猪压栏增重意愿不高,市场出栏有一定恐慌情绪,叠加,猪价上涨难以兑现,养殖端出栏节奏缓慢,进一步加剧月末日均出栏的压力,生猪供应呈现明显争相出栏的现象,社会面以及规模厂出栏增多,屠宰场面临收猪的压力锐减!

因此,在多空交织下,猪价走势低迷,价格“跌惨”,生猪均价即将再次触底8元/斤,提醒养殖户谨慎选择出栏时机,避免盲目压栏惜售,而对于猪价后市,个人认为,要密切关注二育动向!

鸡蛋市场:临近中秋,蛋价“高光已过”,随着鸡蛋供应能力的提升,鸡蛋消费水平的回落,蛋价“一地鸡毛”,市场呈现大幅回调的走势,其中,在销区市场,由于居民采购鸡蛋的情绪一般,竞品猪肉、牛羊肉价格有一定的下调,鸡蛋替代消费情绪偏浓,销区市场鸡蛋走货缓慢,市场多以库存消耗为主,补货意愿不高,蛋价大幅回落,国内主流销区市场,鸡蛋报价跌至5.1元/斤左右,阶段性蛋价下跌超9.3%!

而在产区市场,由于内销需求支撑尚存,虽然,食品厂以及电商走货降温,但是,受基层农贸市场备货需求增加,蛋价下跌幅度相对偏窄,产区鸡蛋报价跌至5.2元/斤,产销市场出现一定“倒挂”的表现!

据机构分析,9~10月份,国内新开产蛋鸡环比小幅下降,但是,受限于老鸡淘汰情绪偏弱,产蛋鸡存栏水平小幅提升,叠加,歇伏期国内主流产区鸡蛋产蛋率下降5~8%,随着气温回落,产蛋鸡的效率大幅提升,市场供应水平逐步恢复,鸡蛋供应能力明显提升!

因此,在多空交织下,鸡蛋价格滑坡下行,个人认为,由于短期内市场消费缺乏明显利好,蛋价重心或将再次走低,10月中旬前,产销市场,蛋价或将回落至4.6~4.8元/斤左右!

预警!猪价“跌惨”,豆粕遇冷连降,鸡蛋“一地鸡毛”!发生了啥!对此,大家是如何看待的呢?以上为笔者个人观点!