作者:北美精算师八哥

我们买保险的目的是为了转移风险,相较于如何投保,大家更关心的是投保之后,真出了事,能不能顺利获赔。

尤其是重疾险,保费相对较贵,这要是保险公司不赔,那岂不是损失太大了。

今天,我们就一起看看重疾险都有哪些情况不能理赔。

一、 投保时未如实告知

大家知道,投保重疾险之前,需要先进行核保。

也就是首先要对照健康告知,没有健康告知列举的情况,可以正常购买。

若在涉及健康告知的情况下,未经核保,隐瞒健康情况投保,后期出险,很大可能会有理赔纠纷。

重疾险的保单合同中,对未如实告知一般会有如下说明:

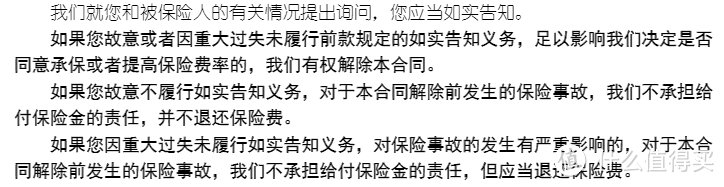

实告知,是保险公司与投保人订立保险合同的基础,也是投保人应当履行的基本义务。

所以,大家投保时一定要如实履行告知义务,遵循有问必答、如实作答原则,按照健康告知要求如实且全面地告知健康状况,不要存有侥幸心理,以避免潜在的理赔纠纷和经济损失。

不过,需要注意的是:

1、如实告知以保险公司的询问范围和内容为限,对于未询问的情况,投保人无需主动告知。

2、未如实告知的内容与所发生的保险事故之间,如果缺乏因果关系,保险公司应承担理赔责任。

3、如果保险公司在合同订立时已经知道投保人未如实告知,则保险公司不得解除合同;发生保险事故的,保险公司应当承担理赔责任。

二、 等待期出险

重疾险的等待期通常是90天或180天。

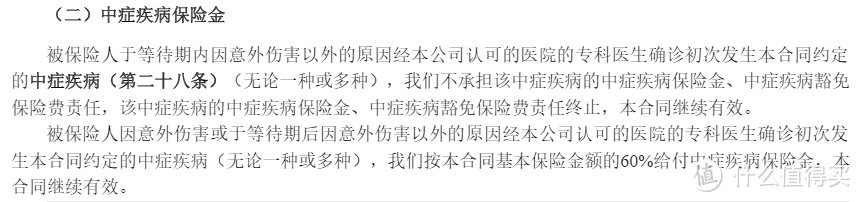

在等待期内,若发生轻中重症是不予理赔的。

若发生重症,通常是退还保费,整个合同也就结束了。若发生的轻中症,也是不予理赔的。至于是否会终止合同,要看具体条款的规定,部分产品并不会终止合同。

有一些包含了轻症、中症的重疾险,如果在等待期内罹患轻症、中症,会终止该轻症、中症保障,但是合同还会继续,保障依然有效。

所以,在这里,也给朋友们提个醒,等待期内体检要谨慎,能熬过等待期再去检查最好。

不过,意外伤害导致的出险不受等待期限制。

设置等待期,主要还是防止投保人带病投保,但意外属于不受主观因素控制,属于外来的,突发的,所以如果在等待期内发生意外,符合保险公司条款的话是可以正常理赔的。

三、 涉及免责条款

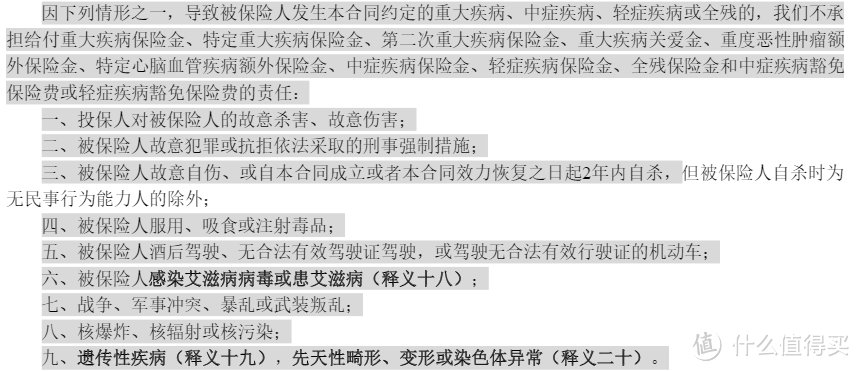

保单合同中会有专门的免责条款,涉及到的内容是免赔的。

比如酒驾,发生车祸后导致被保人多个肢体缺失、深度昏迷、双目失明、双耳失聪等等,都已经达到了重症理赔标准,但是因为酒驾是免责,所以重疾险就不赔了。

另外,大多数保险公司会把遗传性疾病列为免责,这是因为,保险公司做的是概率的买卖,普通的疾病发病是随机的,而遗传性疾病,很多情况下发病都是大概率事件。

不保遗传性疾病,也是对其他投保人的公平。

四、 未达到理赔标准

对于重疾险,很多人还有个误区,就是以为重症确诊即赔,但事实并非如此。

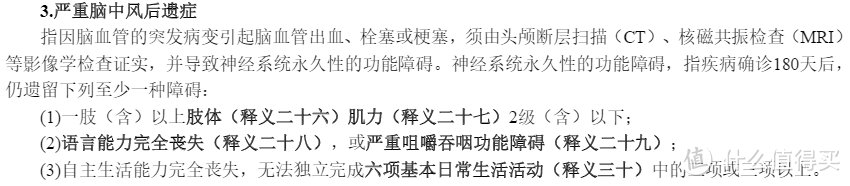

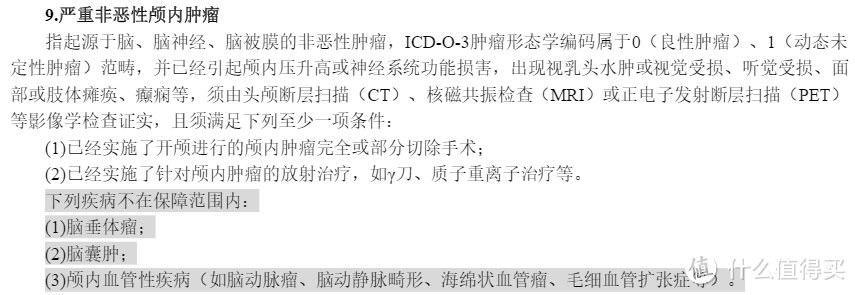

只有癌症等少数重症,才可以凭理赔材料获赔,像严重非恶性肿瘤需要做手术,脑中风需要看手术半年后生活是否能够自理等,都不是确诊之日就可以获赔理赔金的。

小伙伴们可能会觉得,重疾险的理赔门槛太高。

其实,设立这样的门槛,并不是保险公司故意为难我们。

能称为“重疾”的,必须是“治愈难、花费高”的疾病。

如果得了小病小痛,也能拿到高额的理赔款,势必造成重疾险的赔付率大大上升,保费就会大幅上涨,最后的结果是大部分人都买不起重疾险。

只有严格重疾的病种和理赔标准,重疾险才能以“相对平民”的价格转移掉我们的大病风险。

五、 过了宽限期不赔

重疾险宽限期是60天,也就是说,未按期续费,在宽限期内,保险公司还会定期划扣,这段时间内只要你交了钱,保单还是有效的。

而且如果宽限期内发生风险,也还是会正常赔付保额的(赔付时会把未缴纳的续期保费先扣除)。

但如果宽限期内,还是没有把续期保费给交上,那保单就会暂时中止,进入为期2年的复效期。

复效期内,重新做健康告知,通过核保后,补交保费和利息,保单才会恢复效力。

过了宽限期未缴费,保险合同只是暂时失效,后续还可以进行复效,但是出险就不赔了。

保单归根结底还是投保人与保险公司签订的合同,是否理赔自然是按合同办事。

我们买保险,除了要了解产品的保障,还要清楚会拒赔的范围,做到心中有数,买对保险。

阅读更多健康险精彩内容,可前往什么值得买查看