作者:北美精算师八哥

很多人觉得买了一份合适的保险,是否就意味着万事大吉呢?

有个细节估计很多人都是忽略了,在投保的时候,在受益人内容的填写上,要么不指定受益人,要么在受益人项中填“法定”。

有句老话说的好,‘千万别图省事,省事就是费事’。这句话用来形容指定受益人,再适合不过。

殊不知这样可能会为后续的理赔造成一定的影响,导致理赔效率变低,纠纷增多。

什么是保险受益人?

保险受益人,直白点说,就是被保人出了事,理赔金给谁。

一般来说,生存受益人指的都是被保险人,比如医疗、重疾理赔等,这个也好理解,总不能我躺在医院等钱治病,理赔款却给了别人拿去逍遥,是吧?

身故受益人是指被保险人身故后,有权领取保险金的人。

通常我们所说的受益人都是指身故受益人。

在实际保险合同中,身故受益人可以是指定受益人,也可以是法定继承人。

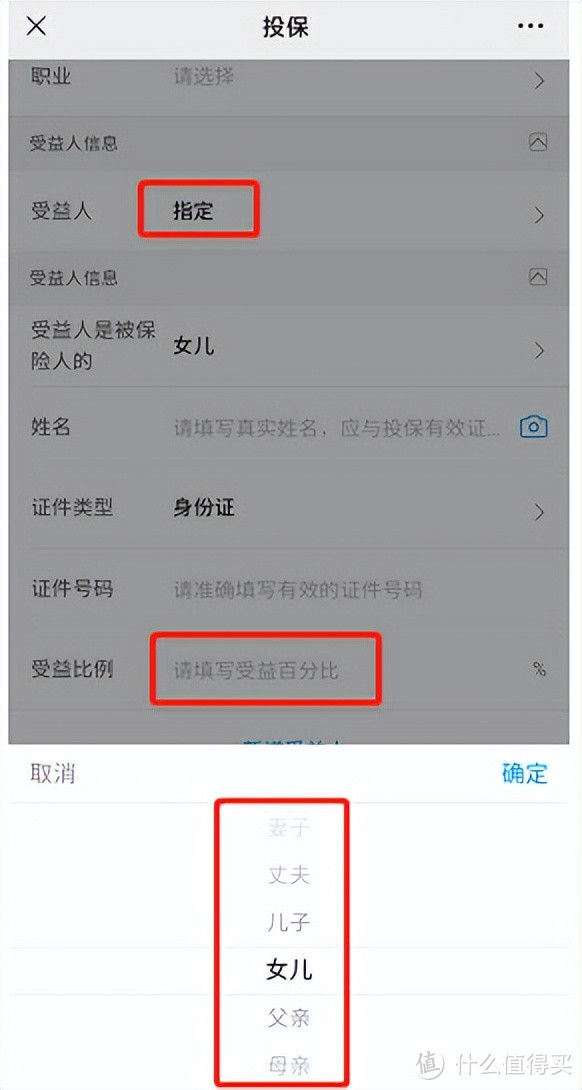

1、指定受益人

你买的保险怎么填受益人,得看你想把钱给谁、给多少。

法律虽未对受益人范围做任何限制。但是,在实操中,大多数保险公司都仅允许指定父母、配偶、子女为受益人。

指定受益人可指定一个或多个,指定受益人不止一个时,还可指定分配比例。

保险法第四十条:

比如,宝妈给自己投保100万定寿,想把钱留给父母和孩子,那么宝妈可以指定孩子和父母为受益人,受益比例分别为50%。

万一宝妈不幸身故,则孩子和父母可以各拿50万。

2、法定受益人

如果没有指定受益人,那么保险金就按照我国继承法的规定,由法定继承人来继承,该给谁就给谁。

法定继承人有一定的继承顺序:

第一顺序继承人:配偶、子女、父母。

第二顺序继承人:兄弟姐妹、祖父母、外祖父母。

没有第一顺序的继承人,才会由第二顺序继承。同一顺序的所有继承人的继承权是平等的,没有先后顺序,所有相关继承人平分权益。

举个例子:

小王兄弟二人,祖父母、外祖母都已去世。

小王投保了100万的寿险,未指定受益人,默认法定继承人。

如婚前身故,无子女,则父母领取,各自50万。

若父母已经去世,则由小王兄长领取100万。

如婚后身故,无子女,则父母、妻子领取,各自33.33万。

如婚后身故,育有一子,父母健在,则父母、妻子和孩子各自25万,如孩子未成年,则由监护人代领。

指定受益人有必要吗?

指定受益人,就是“想给谁给谁”,没有人数限制,分配比例也可以自己设定。一般指定的都是直系亲属。

指定受益人的好处还是有的:

(1)理赔时资料简单,减少麻烦的领取手续

指定受益人,保险理赔资料就简单太多了,除了必要的和出险相关的材料外,只需要提供受益人的身份资料就好了,不用通知其他家庭成员。

(2)避免家庭纠纷

指定受益人,是“想给谁给谁”,万一发生不幸,这笔身故金可以按照被保险人生前的意愿给到想给的人手上,而法定受益人则按照法律规定的“该给谁给谁”。

(3)合理避债避税

若被保险人身故后,还留有债务问题。

如果保单没有指定受益人,则身故赔偿金被当作遗产时是有义务先偿还债务的,剩余金额才由其法定继承人继承。

如果已经指定受益人,赔偿金则没有抵偿债务的责任,受益人所获得的是最直接和最完整的保险赔偿。

购买保险时,建议大家最好指定受益人,确保保险金按照自己的意愿进行分配,如果是多人,尽量写清楚分配顺序和比例,避免产生不必要的争议和纠纷。

查看文章精彩评论,请前往什么值得买进行阅读互动