美国股市牛市的终结被夸大了。

这种乐观评估是基于对美国市场各板块近期回报率与它们在牛市中经常经历的常规周期的比较。例如,一些股票通常在牛市开始时表现特别好,而另一些则在牛市即将结束时表现抢眼。

最近的市场走势并不符合牛市后期相对强势的典型模式:许多通常在牛市结束时表现最好的行业都表现落后,正如许多在牛市结束时表现最差的行业反而表现出色一样。

上一次使用行业相对实力排名对市场进行评级是在4个多月前的4月初。当时的结论是,这些排名更符合正在出现的新牛市,而不是熊市中的调整。标准普尔500指数自该专栏发表之日起至7月底的高点上涨了近12%,纳斯达克综合指数上涨了近20%。

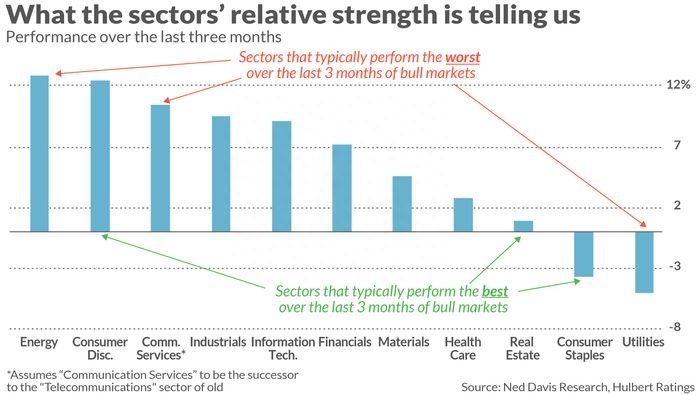

随附的图表显示了标普500指数11个成分股过去三个月的回报率。在过去的牛市中,表现最好和最差的板块的箭头,是根据Ned Davis Research对1974年以来所有牛市最后三个月平均回报率的排名绘制的。

值得注意的是,在牛市结束时通常表现最差的三个板块中,有两个——能源和通信服务——最近却成为表现最好的板块之一。在牛市结束时通常表现最好的三个板块中,有两个——日用消费品和房地产——最近表现最差。这些排名都不符合牛市结束的历史趋势。

有几个警告信号。公用事业最近的表现落后于市场,这与牛市后期的表现是一致的,非必需消费品的表现也优于市场。为了更好地理解这些反例,请考虑所有11个行业的过去三个月回报率排名与牛市结束时的历史平均水平之间的排名相关系数。

该统计数据的范围从理论最大值1.0(当两个排名相同时)到- 1.0(当排名完全相反时)。这一排名相关系数目前为负0.01,这意味着在统计上,这些行业目前的表现与典型牛市的结束之间没有可检测到的相关性。

即使这种对行业相对实力排名的乐观预测被证明是准确的,股市仍可能遭受严重回调。事实上,正如我本周早些时候所写的那样,进一步走弱并不令人意外。就在那时,我报道了一位知名分析师的预测,他预计此次调整将使市场平均水平下降8%至13%,而到目前为止,标准普尔500指数已比7月底的高点低了4%。

本文源自金融界